红刊财经:诺诚健华启动注销式回购 提升投资价值

诺诚健华近日发布公告,将动用2亿港元场内回购于香港联合交易所有限公司主板上市的公司股份。截至10月4日收盘,公司累计回购股份数为101.1万股,占公司已发行股本的近0.07%。

诺诚健华此次回购计划属于注销式回购,即公司将回购股份一次性注销,意味着这些股份将不再参与二级市场流通,股本减少,在公司净资产等指标不变的情况下,单位每股对应的净资产值上升。可以说,注销式回购可以让股价更具“含金量”, 彰显公司对于未来的长期发展充满信心。

诺诚健华过去八年一直保持稳健增长,建立起最密集的血液瘤创新管线,涵盖所有重要的血液肿瘤靶点,用于治疗所有阶段的DLBCL患者,成为国内血液瘤领域的领导者。在自身免疫性疾病领域,诺诚健华通过T细胞、B细胞两大通路覆盖所有常见自免疾病,成为自免领域的领先者。

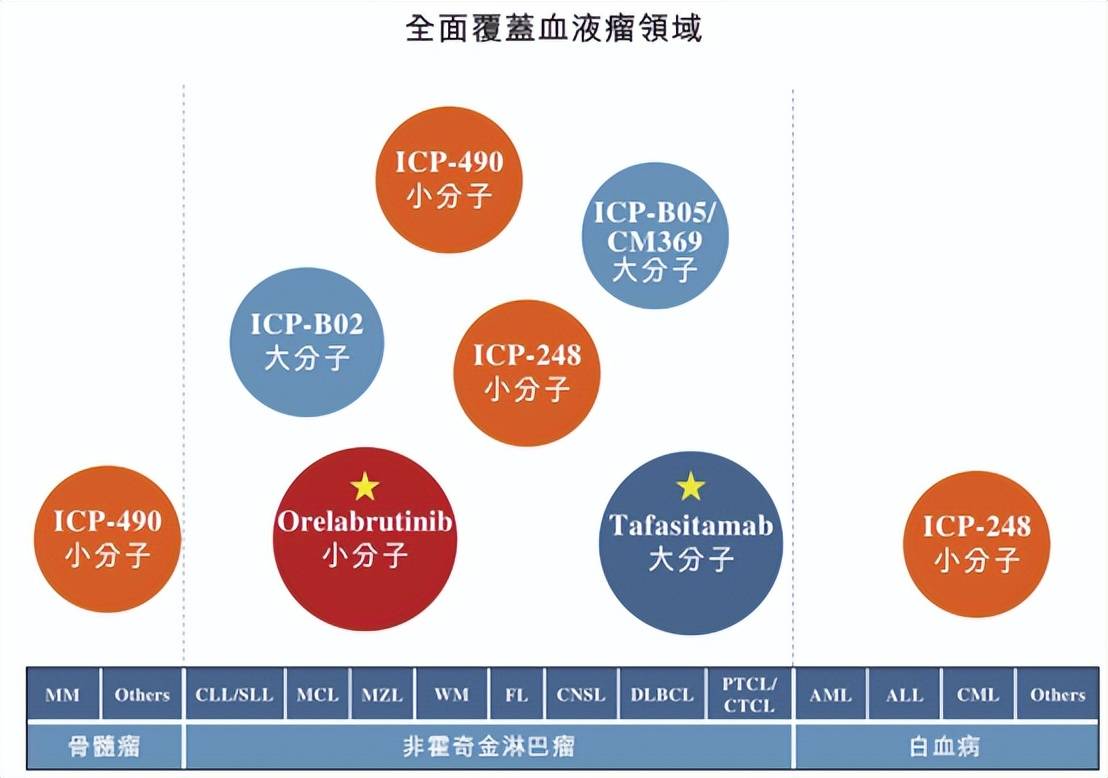

诺诚健华血液瘤管线布局

01 血液瘤领域领导者

血液瘤赛道的特点是,新发患者少,2021年全球新发癌症1975.8万例,其中90%为新发实体瘤患者,血液瘤新发患病例约130.5万例,占比不到10%。但生存期长,存量患者多。

常见血液瘤主要是非霍奇金淋巴瘤(「NHL」)、多发性骨髓瘤(「MM」)及白血病,5年生存率普遍超过60%,其中CLL一线联合疗法5年生存率达到90%,MM患者获益于诊断及治疗的改进,中位生存期由3年提高至8-10年。

全球血液肿瘤疾病存在巨大未被满足的临床需求,中国创新药出海多以血液瘤为突破口。

诺诚健华在血液瘤领域布下铁桶阵,包括奥布替尼(BTK抑制剂)、坦昔妥单抗(tafasitamab,CD19单抗)、ICP-248(BCL-2抑制剂)、ICP-490(CRBN E3 连接酶调节剂)、ICP-B02(CD20xCD3双特异性抗体)、ICP-B05(CCR8单抗),涉及6个靶点、4种药物类型(小分子抑制剂、单抗、双抗、靶向蛋白降解剂),但这不是简单的堆量,而是协同有序的产品矩阵。

以奥布替尼作为骨干疗法,通过单药或联合用药覆盖多发性骨髓瘤(MM)、非霍奇金淋巴瘤(NHL)和白血病。

奥布替尼今年4月获批第3个适应症,用于治疗复发/难治性边缘区淋巴瘤(MZL),成为中国首个且唯一获批针对MZL适应症的BTK抑制剂,填补国内空白。一线治疗慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤 (SLL)预计明年递交新药上市申请。在美国治疗复发/难治性套细胞淋巴瘤(MCL)预计明年中向FDA递交上市申请。

ICP-248是一款新型口服高选择性BCL-2抑制剂,旨在单药或与BTK抑制剂联合治疗CLL、MCL、滤泡性淋巴瘤(FL)、DLBCL,I期研究结果将支持其与奥布替尼联合用于CLL/SLL在全球的一线开发,计划于今年底前提交美国IND。ICP-490源自分子胶平台,也将作为单一疗法或与其他疗法联用,在血液肿瘤领域展现强劲的潜力。

各个血液瘤管线均有独当一面的竞争力,具备潜在同类最佳或解决现有疗法痛点的优势。

奥布替尼是BTK赛道潜在BIC,在靶点选择性指标上优于已上市同靶点竞品。ICP-248展现出与其他BCL-2抑制剂不同的良好药代动力学,在3名已评估患者中,2名患者达到完全缓解(CR),只有难以侦测的微小残留病灶(uMRD),有望与奥布替尼构成王炸组合,诺诚健华称“这可能成为本公司全球化的重要资产”,BTK+ BCL-2的巨大潜力将成为行业重头戏。Tafasitamab是治疗 r/r DLBCL的潜在最佳药物,ICP-B02是潜在同类最佳CD3 x CD20双抗,ICP-490 有潜力成为治疗 MM 的革命性疗法。

五剑齐发,无缝覆盖DLBCL百亿市场蓝海。

弥漫大B细胞淋巴瘤(DLBCL)是成人非霍奇金淋巴瘤最常见的类型,约占30-40%,亚洲国家多大于40%,根据弗若斯特沙利文估计,在中国和全球分别有超过20 万和近100万存量患者。2019 年中国注册的DLBCL患者的五年生存率为61%,而美国为65%。生存期的延长也导致DLBCL 患者需要进行长期治疗,预计2024 年国内药物市场规模达到186 亿元。

奥布替尼一线治疗DLBCL MCD 亚型注册研究加速推进。从一线到二线及以上治疗DLBCL,诺诚健华拥有奥布替尼、tafasitamab、ICP-B02 、ICP-490和ICP-248在内多种药物组合,为这一侵袭性淋巴瘤提供更多互补性治疗方案。

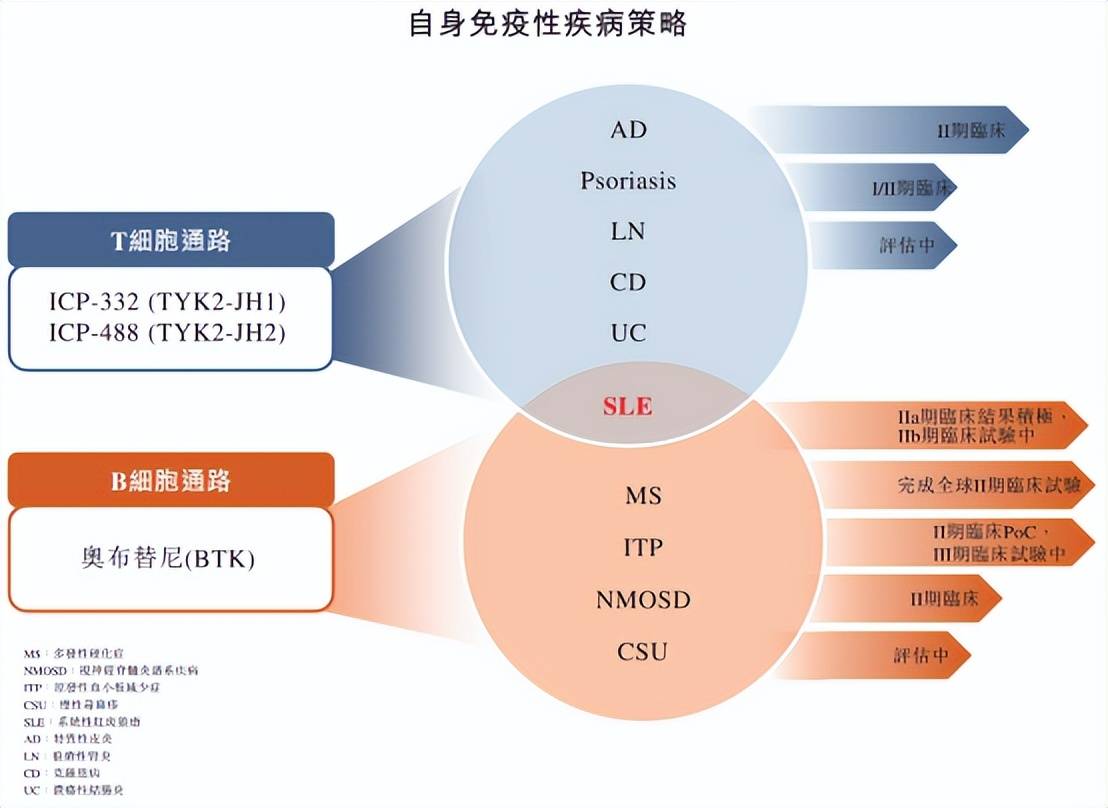

诺诚健华自免管线布局

02 自免领域领先者

相比代谢领域(GLP-1类降糖减重药物)的热度,自免慢病市场爆发的条件正在成熟,可望演绎从低渗透快速爬坡的奇迹。据海通医药测算,特应性皮炎靶向药物年费用降至1万、自付 3000 元时,市场空间为840亿元。

诺诚健华通过B细胞和T细胞通路开发自身免疫性疾病领域的全球前沿靶点,覆盖所有常见适应症,包括ITP(原发性血小板减少症)、SLE(系统性红斑狼疮)、MS(多发性硬化症)、NMOSD(视神经脊髓炎谱系疾病)、CSU(慢性荨麻疹)、AD(特异性皮炎)、LN(狼疮性肾炎)、CD(克罗恩病)、UC(溃疡性结肠炎)。

诺诚健华2023上半年研发费用同比增加31%,持续推进更多临床试验,尤其是国际多中心临床试验。创新是生物医药行业的生命线,加大创新投入才能在生物医药这条“长坡厚雪”赛道上做到厚积薄发,最后转换为获批更多适应症和更多创新药上市,为公司不断提升造血功能。

2020 年全球MS患者总数为282.6万,欧美地区发病率较高,是出海的重要突破口。奥布替尼治疗MS全球II期试验三个剂量组的24 周数据都达到主要终点,所有剂量组在治疗4周后均达到T1新病灶控制,且效果可持续长达24周。每天一次80毫克剂量组显示新Gd+T1病变的累积数量减少率最高,且在整个24周内病变控制效果最佳,且安全性最好,显示其作为MS治疗具有优越疗效的潜力。

奥布替尼治疗原发免疫性血小板减少症(ITP)启动III期注册临床。最新数据显示,50毫克组别中,40%的患者达到主要终点;在对糖皮质激素(GC)或静脉注射免疫球蛋白(IVIG)敏感的患者中,50毫克剂量组中,75.0%的患者达到主要终点。

奥布替尼治疗系统性红斑狼疮(SLE)IIa 期临床试验取得积极效果 ,研究显示SLE反应指数-4(SRI-4)呈剂量依赖性的改善趋势,同时观察到尿蛋白呈下降趋势。已在中国启动更多人群的 IIb 期试验,预计明年上半年完成患者入组,明年年底预期获得中期结果。

特应性皮炎2030年全球市场潜力将达100亿美元,国内患者人数达6740万,是类风湿关节的10倍,并且高发于中青年。全球1亿人受各类银屑病影响,国内患者人数660万,40岁以前发病的人群占比67. 65%。诺诚健华在研的两种TYK2 抑制剂国内进度最快,有成为大单品的潜力。

ICP-332 (TYK2 JH1抑制剂)治疗特应性皮炎的II期研究已完成患者入组,预计今年底数据读出。ICP-488(TYK2 JH2抑制剂)治疗银屑病患者的临床II期研究正在启动。在临床I期健康受试者试验中,ICP-488已完成单剂量爬坡和多剂量爬坡研究,显示了良好的安全性和耐受性。

诺诚健华建立起两个强势领域,在创新上有着鲜明的差异化和辨识度,同时秉承“成本敏感、执行力强”的企业文化,是最早注重资金使用效率的18A创新药企,具有全面均衡的能力。

未来3到5年推动5到6款创新药上市造血,加上强大的现金储备,诺诚健华成为Bio pharma只是时间问题。

与诺诚健华类似,各个治疗领域都将涌现国产冠军。随着医保政策逐渐回暖,加上疫情后复苏带动诊疗恢复,生物医药行业迎来配置时机已经到来,也必将出现一批穿越周期的长跑选手。